内容提要:

2. 研究公司的背景和信誉:了解公司的历史、经验和声誉。您可以查阅相关的投资论坛、社交媒体和评论网站,以获取其他投资者的反馈和评价。

美国经济衰退已成定局?9月份的美国消费继续强劲增长,强劲的就业所带来的稳健收入,支撑着美国强劲的消费。持续了两年多的美国牛市为美国人带来了可观的投资性收入,支撑着美国人的消费热情。美国人消费信心高涨,储蓄率降至新低。美联储和经合组织分别上调美国经济增长预期。

众所周知,美国不仅是全球最大的消费市场,还是全球最大的科技创新国家,而消费和科技创新,是推动全球经济发展的关键性动力。可以说,美国经济增长,大多数外向型国家有饭吃,美国经济衰退,全球经济低迷。

但在我们身边,总有那么一些人为了流量,编造一些稀奇古怪毫无依据的理由,散播美国将要衰退的谎言。特别是9月份美联储结束了两年半的加息周期,开启第一次降息之后,美国经济不行了,美国要硬着陆了的言论更是铺天盖地。比如9月25日,人大经济学院一位水货教授关权撰文说,“美国经济衰退已成定局“。

所以最近几周,一些做外贸的读者、做外汇投资的读者、持有美股ETF的读者、有孩子在美国的读者,纷纷私信三郎,承受了一年多5.5%高利率的美国经济,到底行还是不行?是不是无法软着陆,要硬着陆折断翅膀了?

我想再一次告诉希望了解美国经济真相的人,美国经济衰退、美国经济硬着陆,实际上并不存在,因为没有任何数据传递这样的信息。美国经济大概率软着陆都不需要了,而是直接重新拉升飞行。

一、虽然汽油价格大幅下降拉低了能源消费额,但并未影响9月份的美国消费继续强劲增长。

10月17日,美国商务部发布的零售额数据显示,美国零售额在 8 月份季调环比增长 0.1% 增长后,9月份又增长 0.4%。超过市场预期的 0.3%,其中大部分是商品,由于油价下降拉低了能源零售额,实际上其他大部分商品的零售额环比超过0.3%。

美国能源信息署的数据显示,虽然8 月至 9 月期间,汽油价格每加仑下跌约 12 美分,比去年9月份下跌超过了10%,但9 月份零售额同比依然增长 1.7%。

食品服务和饮酒场所的收入是报告中唯一的服务组成部分,环比增长了 1.0%。这是继 8 月份上涨 0.5% 之后的又一次增长。经济学家将外出就餐视为家庭财务状况的关键指标。

服装店的销售额环比反弹 1.5%,这可能是受到返校购物的推动。杂货店零售商的收入飙升 4.0%,而在线销售额增长 0.4%,建筑材料和园林设备商店的销售额增长了 0.2%,汽车经销商的销售额保持不变,而加油站的收入环比下降了 1.6%。

总体来看,美国商务部周四报告的销售额增长略强于预期,这也反映了服装店和杂项零售商的收入急剧增加。消费者增加了网上购买,并在健康和个护用品商店消费更多。

美国 9 月零售额稳步增长,这可能是因为汽油价格下跌使消费者有更多的钱在餐馆和酒吧消费,这支持了经济在第三季度保持强劲增长步伐的观点。

二、强劲的就业所带来的稳健收入,支撑着美国强劲的消费。

稳健的收入增长、充足的储蓄以及强劲的家庭资产负债表支撑着美国家庭支出和整体经济。尽管美国劳动力市场在经历疫后两年多强劲需求后,势头有所放缓,但裁员人数仍处于历史低位,时薪仍在增长,这支撑了美国家庭购买能力的增长。

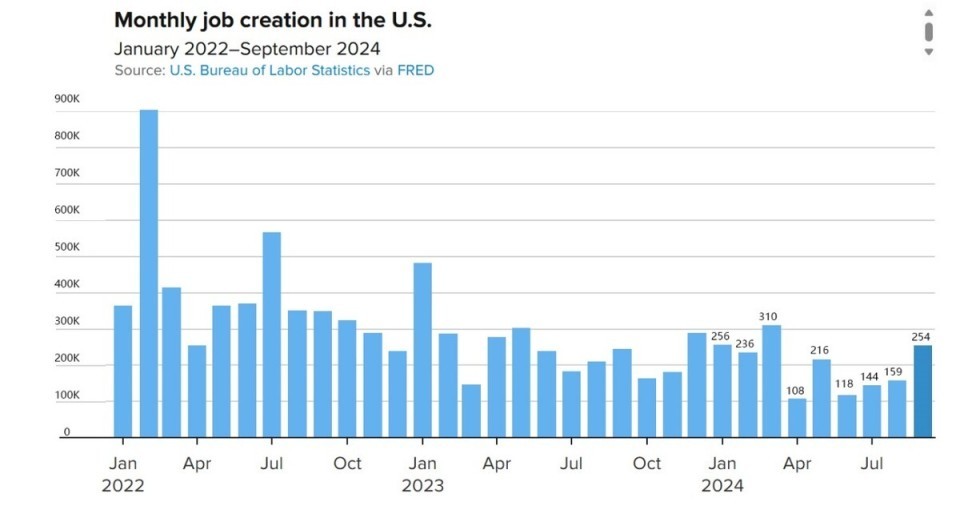

10月 4日周五,美国劳工部发布报告称,当月美国非农就业人数激增25.4万人,高于 8 月份修正后的 15.9万人,好于市场预测的15万人,属于今年以来比较热的劳动力市场状态。

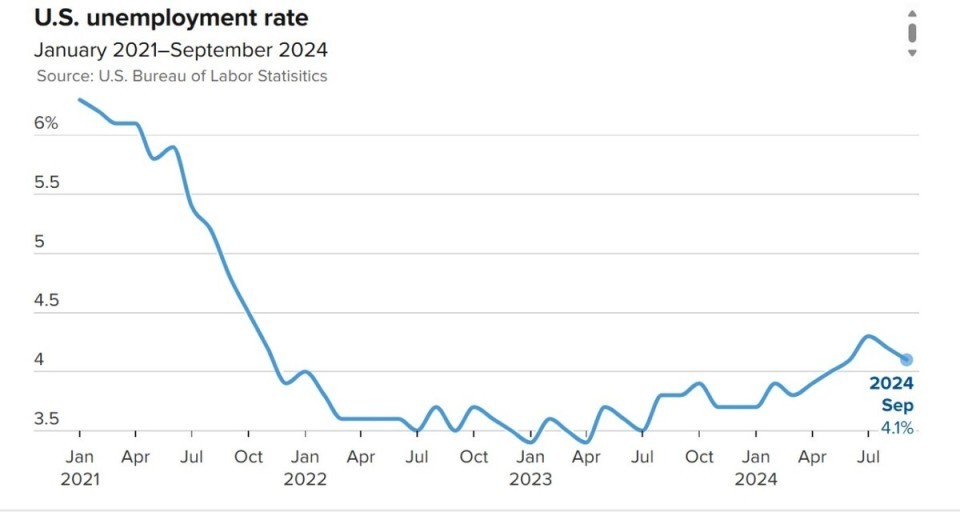

美国的失业率已连续两个月回落。9月份失业率回落至 4.1%,比8月份回落了 0.1 个百分点,比7月份回落了 0.2个百分点。

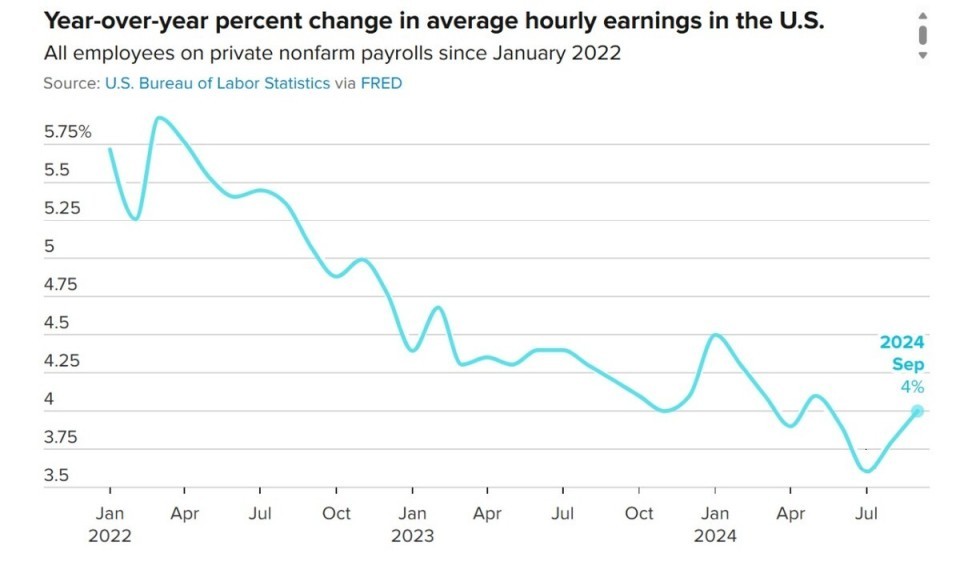

虽然美国的通胀在回落,但创造就业机会的强劲势头蔓延到工资上,9月份美国就业人员的平均时薪环比增长 0.4%,同比增长 4%。这两个数字都高于各自预期的 0.3% 和 3.8% 的水平。从工资涨幅比前两个月明显回升中可以观察到,9月份的美国就业市场非常健康,这意味着美国的经济仍然处于扩张之中。

10月份,美国的就业形势继续出乎预期的好。美国的劳工部的另一份报告显示,尽管经历了飓风和波音公司长达一个月的罢工,但上周各州初请失业金人数下降了 1.9万人,经季节性调整后为24.1万人,裁员减少,意味着美国企业的运营处于良好的扩张状态。而此前经济学家预测最近一周将有26万人申请失业救济人数。

该申请失业救济金报告涵盖了政府对雇主调查 10 月份就业报告非农就业人数部分的一周。在 9 月和 10 月的调查周之间,索赔人数有所上升。9 月份非农就业人数增幅为 6 个月来最大。

就业增加,时薪增加,为美国家庭收入带来了快速增长。2024年7月至9月,美国个人收入同比增速分别为5.9%、5.6%和5.7%。

三、持续了两年多的美国牛市为美国人带来了可观的投资性收入,支撑着美国人的消费热情。

根据美联储的消费者财务调查(Survey of Consumer Finances)数据,拥有股票的美国家庭比例达到创纪录的58%,创历史新高。

而以标准普尔 500 指数为代表的这一轮美国牛市,始于两年前的2022 年 6 月,至今两年多了,几乎没有放缓的迹象。

标准普尔 500 指数在过去两年中上涨了 60% 以上,至今仍然徘徊在历史高位附近。美国这一轮牛市的推动力,一是代表着产业发展未来的人工智能的兴起,二是令人惊讶的能够在持续的加息中保持超预期增长的美国经济增长。

年投资回报超过25%的这一轮美国资本市场大牛市,为美国家庭带来了可观的财产性收入增长,支撑着美国人的消费热情。而强劲的消费增长,又反过来推动美国企业增加招聘、增加工资,扩张生产,推动经济增长。

在9月份美联储从加息周期转入降息周期前后,一些华尔街分析师在热烈讨论美国这一轮牛市会否伴随着货币周期的转变而结束。占上风的分析师们认为,美国的牛市可能会继续疯狂。

BMO Capital Markets 首席投资策略师 Brian Belski 在 9 月份的一份报告中写道,在标准普尔 500 指数收益加速的支撑下,该基准指数将在2024年底和 2025 年进一步上涨。并将标准普尔 500 指数的年终目标价从之前的目标 5600 上调至 6100 的市场高点。

10 月 4 日,高盛也将其2024年标准普尔的年终目标上调至 6000 点,将2025年的目标上调到 6300 点。

四、美国人消费信心高涨,储蓄率降至新低。

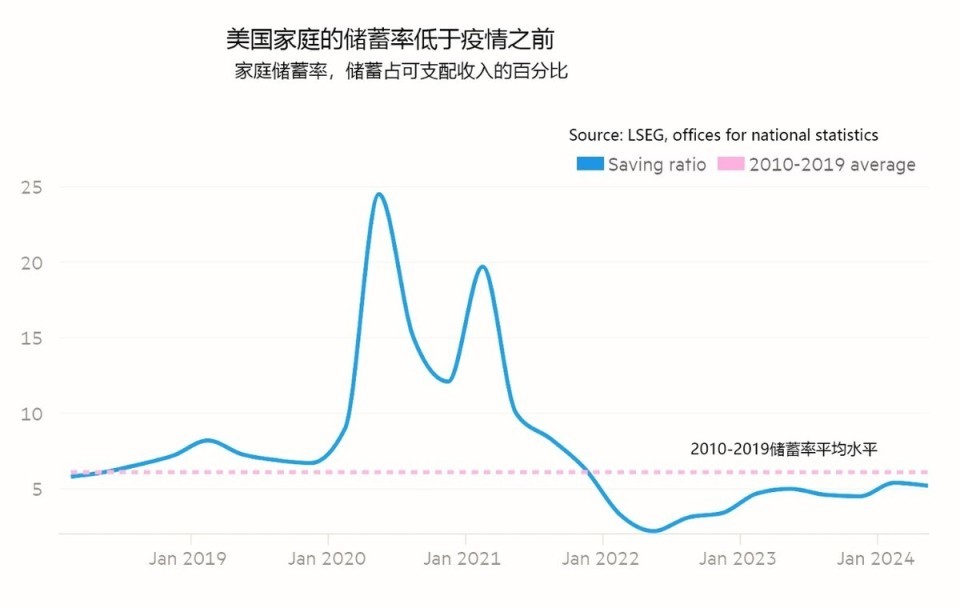

美国人更有信心的支出,帮助推动了美国的经济反弹。美国第二季度的个人储蓄率为 5.2%,低于 2010年-2019 年的平均 6.1%。

毫无疑问,美国家庭较低的储蓄率有助于推动消费支出,而消费支出一直是美国经济增长的关键驱动力,也是美国经济增长速度快于欧洲经济的关键原因,也是美国能够成为世界最大消费市场的主要原因。从这一点上可以说,美国消费者用较低的储蓄率和较高的消费率,一直在推动全球经济的发展。

美国家庭的储蓄率下降与其经济预期较好高度相关。衡量服务业经济景气的美国服务业PMI,三季度持续扩张。从7月份的51.4,8月份的51.5扩张到9月份的54.9。且9月扩张速度创下2023年2月以来最快,其中,新订单指数跃升6.4个点至59.4。

密歇根大学的美国消费者信心指数,也从7月份的66.4,8月份的67.9增加到70.1,长期商业状况升至六个月来的最高水平。

五、美联储和经合组织上调美国经济增长预期,美联储将减缓降息幅度。

美国经济不仅面临内需强劲的推动,美国的出口也在复苏。

2024年7月至8月,美国出口同比增速分别上升至4.9%和5.1%,进口同比增速分别上升至8.4%和7.6%,贸易逆差先扩大至788亿美元,后收窄至704亿美元。对比来看,今年1季度美国贸易逆差为677亿美元,2季度上升至744亿美元。从趋势看,美国出口与进口增速均持续复苏。

2024年上半年,由于强劲的个人消费,在持续了一年的5.25%-5.5%的高利率环境中,美国GDP增加到14.12万亿美元,现价GDP同比增长6.65%。

亚特兰大联储将美国第三季度GDP年化增长率预期从之前的 3.2% 上调至 3.4%。这一增长率比二季度的3.0% 高不少。

根据经合组织(OECD)的最新预测,在强劲的家庭支出推动下,美国今年的GDP有望超过29万亿美元,可比价GDP增长2.6%,现价GDP增长5.9%。

美国经济的韧性迹象可能不会阻止美联储下个月再次降息,但会影响美联储对降息幅度的谨慎选择。市场对美联储降息的预期,已从50个基点转身到 25 个基点。

美国经济在整个扩张过程中,消费者支出、净招聘和工资收入一直处于一个有弹性和自我强化的良性循环中,而家庭财富和劳动力供应的增加则为之提供了动力。

美国消费者仍然拥有强大的消费能力,推动着申请失业救济人数下降,华尔街股市走高,美元兑一篮子货币上涨,美国国债收益率上升。这些数据显示,美国经济远离衰退、硬着陆的风险,大概率不会下探软着陆而直接重新飞行。

【作者:徐三郎】配资在线炒股

文章为作者独立观点,不代表股票实盘配资观点