* **放大收益:**杠杆作用可以放大投资收益,提高获利空间。

在多肽仿制药制剂龙头双成药业(002693.SZ)延续如日中天的“21板”爆炒之际,四川双马(000935.SZ)昨晚也揭晓一笔作价近16亿元的多肽研发生产药企并购,公司今日开盘涨停,封单1.25亿元。

10月21日,四川双马公告称,拟使用自有及自筹资金以总计人民币15.96亿元,收购主营多肽类原料药业务的深圳市健元医药科技有限公司(以下简称:深圳健元)92.1745%股权。

深圳健元2023年全年营收3.2亿元,净利润1.4亿元;2024年上半年营收2.2亿元,净利润6233万元,估值17.3亿元,增值率184.50%,化学合成多肽总产能现已达数吨级规模,位居行业前列。

四川双马以自有资金支付不低于6.38亿元,其余部分以不超过9.58亿元的银行并购贷款支付,本次交易完成后,公司称将生物医药业务纳入业务板块。

今年以来,转型股权投资的四川双马依旧深受原有主业水泥下行的拖累,中报业绩再度下滑14.08%,9月股价一度跌入近8年新低。对于2024年上半年不到5亿元营收,斥近16亿巨资收购成熟多肽原料药龙头的四川双马来说,这无疑是一次重要而惊险的“破局”尝试。

拟近16亿元跨界多肽药物赛道

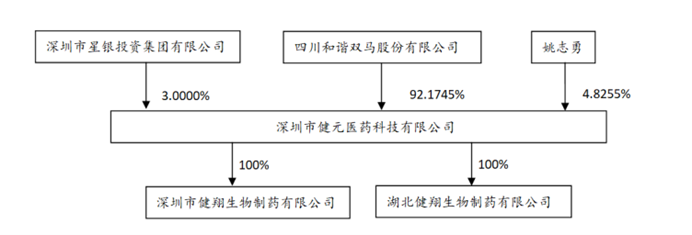

公告显示,本次交易实施完毕后,四川双马持有深圳健元92.1745%的股权,星银集团持有深圳健元3.0000%的股权,自然人姚志勇持有深圳健元4.8255%的股权。深圳健元成为四川双马合并报表范围内的控股子公司。

交易完成后深圳健元的股权架构图,图源:四川双马公告

深圳健元成立于2009年4月,是一家多肽产品的自主研发、生产、销售与定制研发生产相结合的生物医药企业。业务有三大板块,多肽类原料药研发生产业务、多肽定制研发生产(CDMO)业务、以及美容肽研发生产业务,其中,公司收入以多肽类原料药业务为主。

市场关注的焦点在于,深圳健元的多肽类原料药产品主要包括司美格鲁肽、替尔泊肽、利拉鲁肽、地加瑞克和缩宫素等20多个品种,其中司美格鲁肽、替尔泊肽等5个品种已完成美国FDA DMF备案,身处近年火爆异常的GLP-1赛道。

近年来,多肽大单品频出,在二级市场也被频繁热炒。据Frost&Sullivan预测,全球多肽类药物市场规模已由2018年的607亿美元增长至2023年的895亿美元,并有望增长到2028年的1890亿美元。其中,中国多肽类药物市场规模将从2023年的597亿元增长至2028年的1360亿元。

随着双成药业暴涨,近期多肽又已被鼓吹为生物医药“最强行情主线”,今日再度拉升,常山药业(300255.SZ)涨超13%,圣诺生物、翰宇药业、昊帆生物、德展健康等跟涨。

实际上,四川双马此前已经就“跨界”生物医药领域有过一些布局。今年4月,四川双马设立全资子公司上海和谐新智科技发展有限公司,注册资本为5亿元,重点在生物医药、人工智能、工业科技等科技创新领域进行投资。

业绩显著承压

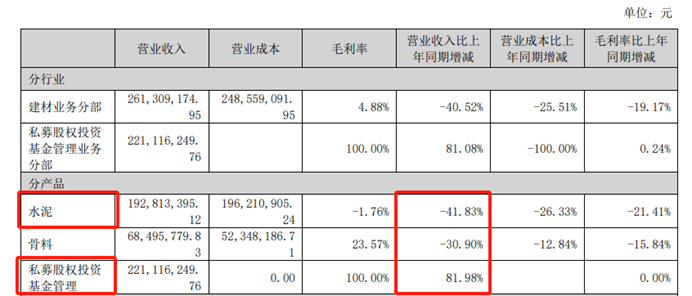

2024年半年报显示,四川双马实现营收4.82亿元,同比下降14.08%;实现归母净利润1.13亿元,同比下降75.06%。其中,水泥业务亏损约340万元,骨料业务盈利约1615万元,私募股权投资基金管理盈利约2.21亿元。

图源:四川双马半年报

原因为水泥行业态势仍旧低迷,四川双马所在西南地区水泥、骨料市场今年整体偏于疲软,产品供需结构未发生根本性转变,产品销售价格比去年同期均出现显著下滑。

公司股权投资业务则同比增长81.98%,暂时稳住业绩基本盘。公告称,四川双马目前总在管基金规模近280亿元,在新能源、半导体、先进制造等投资领域取得了良好的成效,子公司西藏锦合私募上半年实现净利润1.79亿元。

但需要注意的是,公司股权投资收益波动较大,去年上半年业绩同比下跌18%,三季度贡献营收下滑量的60%,营收增速跌超21%。

同时,其全行业洗牌也仍在加剧。以私募市场为例,根据中基协近日公布的私募管理人登记及产品备案月报数据,今年1—7月,约970家私募机构被注销。7月存续基金规模进一步下降,至19.69万亿元,同比下降规模达到1.13万亿元。

遥想2016年下半年,“并购重组”助推四川双马成为A股“妖王”,股价从7元爆炒至42元,40余个交易日内超5倍涨幅,本次炙手可热的多肽并购“威力”几何期货配资公司怎么找,钛媒体APP将持续关注。(作者 | 黄田)

文章为作者独立观点,不代表股票实盘配资观点

![-股票配资知识网 【#海大集团要花百亿买理财# 股民炸了[抓狂]】据广东海大集团公告,](data:image/svg+xml;utf8,<svg)